“植发分期利率到底怎么算?会不会被坑?”这是许多脱发患者选择分期付款时最关心的问题。根据最新植发分期政策及多家机构实测数据,植发分期利率的计算需结合贷款本金、年利率、分期期限及还款方式四大核心要素,不同机构年化利率差异可达3倍以上,选择不当可能多花数千元利息!

利率计算的核心公式与逻辑

植发分期利息的计算遵循金融行业通用公式:分期利息=贷款本金×年利率×分期期限。以总费用2万元的植发项目为例:

若选择公立医院(如南方医院)分期12期,年化利率4%,总利息为20000×4%=800元,月供约1733元;

若选择私立机构(如新生植发)分期12期,年化利率15%,总利息高达3000元,月供约1917元。

关键变量解析:

贷款本金:即植发总费用,需明确是否包含术前检查、术后药物等附加费用。部分机构以“低价手术费”吸引用户,但术中加收500-2000元材料费,实际本金远高于报价。

年利率:公立医院年化利率普遍在4%-6%,私立机构则跨度极大(6%-15%)。警惕“0利息”陷阱——部分机构通过收取高额手续费变相加息,实际年化利率可能超15%。

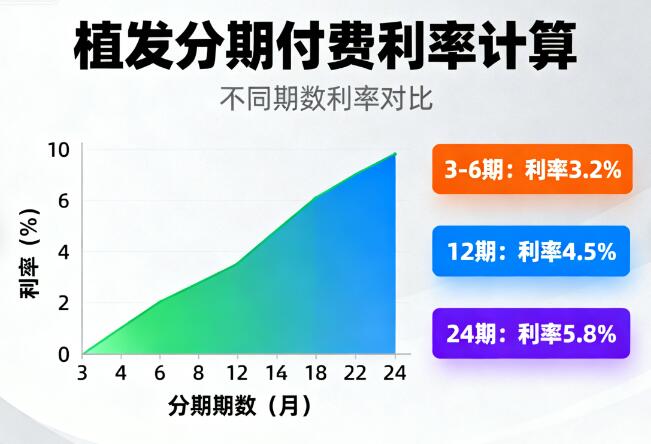

分期期限:短期分期(3-6期)多免息,长期分期(12-24期)利息随期限延长而增加。例如,2万元分24期年化利率8%,总利息比12期多出400元。

还款方式:等额本息(每月还款额固定)与等额本金(每月本金递减)利息差异显著。以2万元分12期年化6%为例,等额本息总利息约637元,等额本金则仅600元。

避坑指南:三招锁定最优方案

优先选公立机构:南方医院、广东省人民医院等公立机构年化利率低至4%,且术前检查费可部分报销,综合成本比私立机构低30%-50%。

要求换算年化利率:遇到“日息0.02%”“手续费3%”等宣传时,用公式年化利率=日利率×365或年化利率=手续费÷期数×12换算。例如,日息0.02%实际年化达7.3%,手续费3%分12期年化利率为36%!

匹配还款能力:月供建议不超过收入的30%。若分期后月供超5000元,可优先选择短期免息分期或降低植发技术等级(如从微针植发改为FUE技术)。

结语:理性分期,让每一分钱都花在刀刃上

植发分期本质是“用时间换资金灵活性”,但利率差异直接决定性价比。建议术前通过公立医院官网或第三方平台(如全国植发大数据系统)查询当地机构利率,优先选择年化利率≤6%、无隐形消费的机构。记住:好的植发效果=技术+医生经验,而非分期利率的“数字游戏”!